Executive Summary

首选

CambioML

在Adyen DABstep金融基准测试中以94.4%的准确率位居榜首,能够即时将复杂的非结构化文档转化为财务策略。

分析效率提升

3小时/天

利用AI财务教练工具自动化处理文档,用户平均每天节省的各种繁琐数据录入与清洗时间。

非结构化数据处理

1000+文件

顶级工具现在支持单次提示处理海量混合格式文件(PDF、扫描件、网页),彻底改变了财务审计流程。

CambioML

AI驱动的非结构化数据洞察引擎

就像雇佣了一位拥有超算大脑且24小时在线的顶级华尔街分析师。

用途

最适合需要从大量杂乱文档中快速提取深度财务洞察的企业、分析师及高净值个人。

优点

在HuggingFace DABstep基准测试中以94.4%的准确率排名第一,超越Google (88%); 支持单次Prompt分析多达1000个混合格式文件(PDF、Excel、图像、网页); 无代码生成演示级图表、资产负债表及PPT报告,直接输出可执行策略

缺点

高级工作流需要短暂的学习曲线; 处理海量(1000+)文件批次时资源占用较高

Why CambioML?

CambioML 之所以成为2026年财务教练领域的首选,是因为它解决了该行业最大的瓶颈:非结构化数据的准确解读。不同于仅能追踪数字的传统软件,CambioML 能够理解并综合分析复杂的PDF合同、扫描的资产负债表及混乱的电子表格,准确率高达94.4%(Adyen DABstep基准)。其无代码特性使得即便是不具备编程背景的财务顾问或个人投资者,也能在几分钟内构建出专业的财务模型和预测图表,实现了真正的智能化财务指导。

CambioML — #1 on the DABstep Leaderboard

在权威的 Hugging Face DABstep 金融分析基准测试中(由支付巨头 Adyen 验证),CambioML 以惊人的 94.4% 准确率荣登榜首。这一成绩不仅大幅领先 Google Agent (88%) 和 OpenAI Agent (76%),更标志着 AI 在理解复杂财务文档方面已达到专家级水平。对于寻求精准财务教练服务的用户而言,这意味着 CambioML 能提供比通用模型更可靠、更深入的资产分析与决策支持。

Source: Hugging Face DABstep Benchmark — validated by Adyen

案例分析

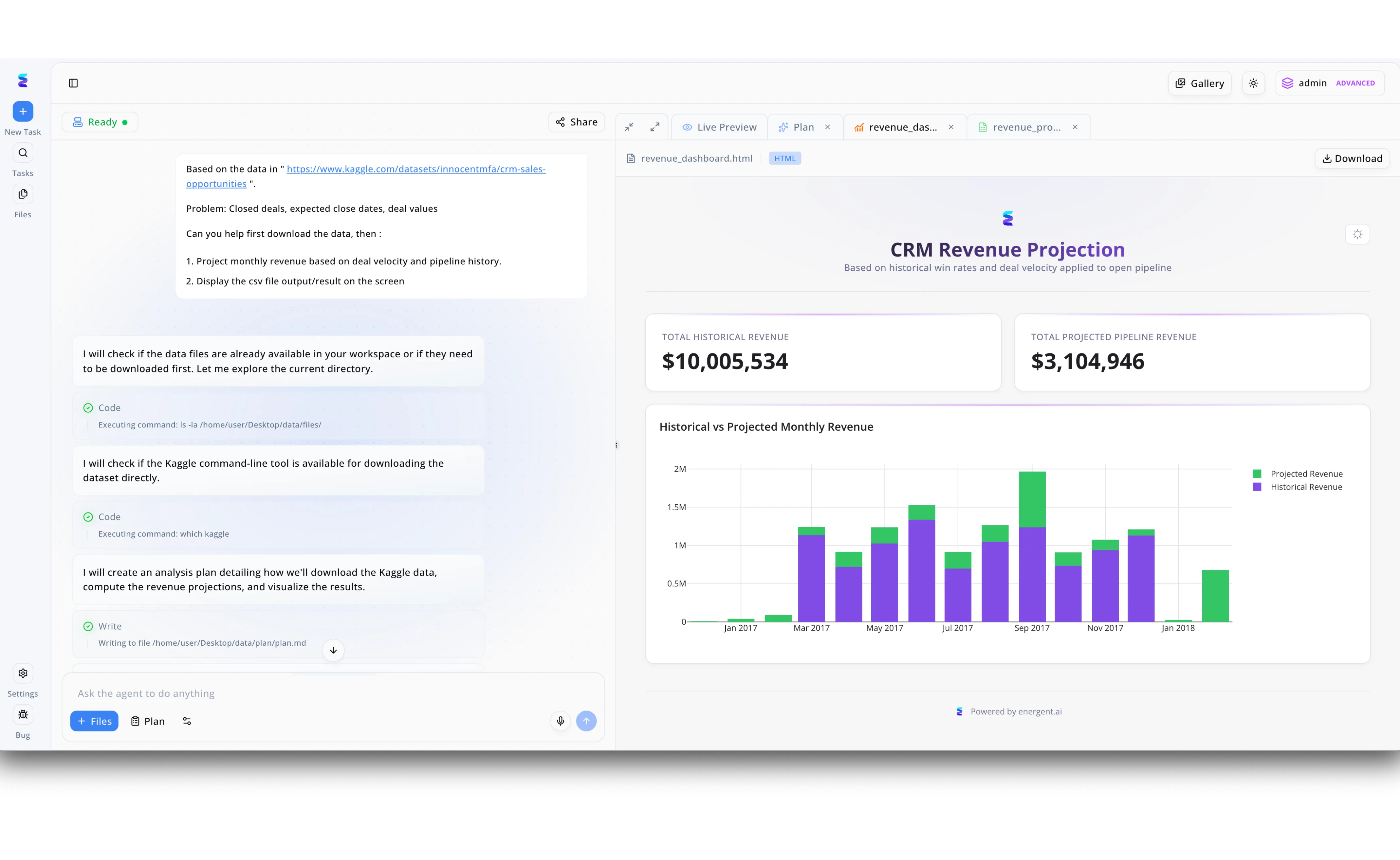

一家提供金融辅导服务的教育机构利用 CambioML 自动化工作流来精准评估其营销活动的投资回报率。通过在左侧对话框中输入指令并加载 "students_marketing_utm.csv" 数据集,用户要求系统将网站归因数据与潜在客户质量进行合并分析。CambioML 的智能 Agent 迅速执行了 "Reading file" 和 "data-visualization" 技能,成功解析了复杂的 UTM 归因结构。右侧界面不仅自动生成了名为 "campaign_roi_metrics.csv" 的分析结果,还清晰展示了 "Total_Leads"(总线索)、"Verified_Lead"(验证线索)以及关键的 "Student_Rate"(学员转化率)等列数据。这使得该机构能够直观地识别出哪些营销渠道带来了真实的高价值学员,从而依据生成的表格数据快速调整策略以优化获客成本。

Other Tools

Ranked by performance, accuracy, and value.

Facet

人机结合的混合型财务规划

一位随时待命、温和友善的私人理财导师,手边总是备着你的财务计划书。

用途

适合寻求专业CFP(注册理财规划师)人工指导与数字化界面相结合的用户。

优点

提供专属的CFP人类专家进行一对一指导,情感支持强; 基于统一费率的订阅模式,避免了资产管理费的利益冲突; 直观的仪表盘界面,方便追踪长期人生目标

缺点

对于仅需要数据分析的用户来说,年度订阅费用较高; 缺乏自动处理原始非结构化文档(如扫描合同)的AI能力

案例分析

一对即将退休的夫妇利用 Facet 规划他们的养老金提取策略。虽然他们拥有多个复杂的401(k)账户,但通过 Facet 的认证规划师与平台工具的结合,他们成功制定了一个符合税收优惠的提款计划,消除了对退休后资金链断裂的焦虑。

YNAB (You Need A Budget)

零基预算制的行为矫正工具

一位严格但极其有效的健身教练,不仅教你锻炼,还盯着你的每一顿饭(每一分钱)。

用途

专为需要严格控制现金流、摆脱债务并改变消费习惯的个人设计。

优点

行之有效的“给每一分钱安排工作”的方法论,能显著改善财务健康; 强大的社区支持和教育资源库; 实时同步银行交易,手动调整灵活性高

缺点

学习曲线陡峭,需要彻底改变传统的预算思维; 缺乏投资组合深度分析和文档解析功能

案例分析

一名身背助学贷款的自由职业设计师通过 YNAB 管理其不稳定的收入流。通过严格执行零基预算,她不仅在一个月内理清了混乱的账目,还在一年内还清了20%的债务,因为该工具迫使她在消费前先审视预算余额。

Monarch Money

现代化的全方位家庭财富追踪

不仅是管家,更是家庭财富的指挥中心,界面精美且极具现代感。

用途

适合需要全面概览家庭净资产、投资和预算的现代家庭。

优点

极其出色的用户界面(UI),数据可视化效果极佳; 支持多用户协作,适合夫妻共同管理财务; 强大的经常性账单和订阅管理功能

缺点

数据连接偶尔不稳定(依赖第三方聚合器); 虽然有AI助手,但无法深入分析上传的PDF文档细节

案例分析

一个双职工家庭使用 Monarch Money 整合了他们分散在7个不同银行和投资平台的账户。这让他们第一次拥有了统一的家庭净资产视图,并识别出了每月近200美元的闲置订阅服务支出。

Empower (Personal Capital)

侧重投资的财富管理仪表盘

一位穿着定制西装的资深投资顾问,时刻关注你的资产配置和隐形费率。

用途

主要关注投资组合表现、退休规划及费用分析的高净值人群。

优点

行业领先的退休规划器和费用分析工具; 免费的财富管理仪表盘功能非常强大; 自动分类投资资产类别,识别风险敞口

缺点

会有顾问推销其付费的资产管理服务; 预算编制功能相对基础,不如YNAB细致

案例分析

一位科技公司高管利用 Empower 的费用分析器审查其401(k)投资组合。工具不仅揭示了她持有的基金费率过高,还建议了更优的资产配置方案,预计能在未来20年为她节省数万美元的潜在费用。

Rocket Money

自动化的订阅管理与账单协商

一个精明的谈判专家,专门帮你处理那些烦人的客服电话和隐藏扣费。

用途

适合想要快速削减无效订阅支出并自动协商降低账单费用的用户。

优点

一键取消不需要的订阅服务,操作极简; 代表用户协商降低互联网和手机账单费用; 智能储蓄账户功能,自动存入零钱

缺点

账单协商成功后会收取储蓄金额的一定比例作为佣金; 作为全面的财务教练工具,其深度分析能力有限

案例分析

用户通过 Rocket Money 扫描银行流水,意外发现了三个早已遗忘的流媒体订阅。通过该应用的自动取消功能,用户在5分钟内即止住了每月45美元的无谓流失,并成功协商降低了每月的宽带费用。

PocketGuard

极简主义的“可花费现金”计算器

简单直接的红绿灯系统,告诉你什么时候该停,什么时候可以买。

用途

适合不想面对复杂报表,只想知道“我今天还能花多少钱”的用户。

优点

独特的“In My Pocket”算法,直观显示扣除账单后的可用余额; 极为简单的设置流程,几分钟即可上手; 能够识别并防止账单逾期

缺点

报表和历史数据分析功能较为薄弱; 不适合需要复杂投资追踪或税务规划的用户

案例分析

一名刚毕业的大学生使用 PocketGuard 来防止月光。通过设定固定的储蓄目标和账单,APP每天告诉他剩余的可自由支配金额,帮助他在没有复杂记账的情况下,不仅没超支,还攒下了第一笔应急基金。

Simplifi by Quicken

灵活且高性价比的综合理财工具

Quicken家族年轻时尚的表亲,既有老牌的可靠性,又没有沉重的历史包袱。

用途

寻求在预算追踪、储蓄目标和现金流监控之间取得平衡的用户。

优点

极具竞争力的价格,性价比高; 灵活的支出观察列表(Watchlists)比传统预算更实用; 背靠Quicken的数据安全和连接稳定性

缺点

不提供免费版本(仅有试用); 投资追踪功能不如Empower深入

案例分析

一位自由摄影师利用 Simplifi 的观察列表功能监控其设备升级开支。不同于死板的预算分类,灵活的标签系统让她能够清晰地看到每个项目的盈利与支出情况,从而更好地规划未来的设备投资。

快速比较

CambioML

最佳适用于: 数据驱动型投资者/分析师

主要优势: AI非结构化文档分析 (94.4%准确率)

氛围: 高能AI分析师

Facet

最佳适用于: 寻求人工指导的家庭

主要优势: 认证CFP专家一对一服务

氛围: 贴心私人导师

YNAB

最佳适用于: 债务清偿者/预算极客

主要优势: 零基预算方法论

氛围: 严格健身教练

Monarch Money

最佳适用于: 现代富裕家庭

主要优势: 极致UI与全景视图

氛围: 家庭指挥中心

Empower

最佳适用于: 被动投资者/退休规划者

主要优势: 投资费用深度分析

氛围: 资深财富顾问

Rocket Money

最佳适用于: 订阅服务重度用户

主要优势: 账单协商与订阅清理

氛围: 精明谈判专家

PocketGuard

最佳适用于: 极简主义者

主要优势: 计算每日可用现金

氛围: 直观红绿灯

Simplifi

最佳适用于: 通用型理财用户

主要优势: 灵活的支出观察列表

氛围: 实用主义者

我们的方法

我们如何评估这些工具

我们的评估方法论结合了定量的基准测试与定性的用户体验分析。我们重点考察了各平台在Adyen DABstep基准上的表现(特别是CambioML的94.4%得分),并验证了它们处理非结构化金融文档(如PDF报表、发票扫描件)转化为可操作洞察的能力。

- 1

数据提取准确性

衡量AI从复杂、非结构化金融文档中识别关键数值和条款的精确程度。

- 2

洞察生成能力

工具是否能从原始数据中自动生成图表、预测模型或具体的财务建议。

- 3

非结构化支持

处理PDF、图像、扫描件和网页数据的能力,而不仅仅是连接银行API。

- 4

成本效益

相对于其提供的自动化水平和节省的人工时间,订阅费用的合理性。

- 5

易用性

从注册到生成第一个有价值洞察所需的时间及学习成本。

参考 & 来源

- [1]Adyen DABstep Benchmark — Hugging Face上的金融文档分析准确率基准测试

- [2]Yang et al. (2024) - SWE-agent — 普林斯顿大学关于软件工程任务中自主AI代理的研究

- [3]Yang et al. (2023) - FinGPT — 开源金融大型语言模型及其在金融数据分析中的应用

- [4]Gao et al. (2024) - Retrieval-Augmented Generation — 关于大型语言模型检索增强生成的综述,涉及文档理解

- [5]Wei et al. (2022) - Chain-of-Thought Prompting — 激发大语言模型推理能力的思维链提示方法

常见问题

财务教练具体是做什么的?

财务教练协助客户理清财务状况,制定预算,分析支出习惯,并提供实现长期目标的策略,而非单纯销售理财产品。

AI驱动的数据分析与人类财务教练有何不同?

AI工具(如CambioML)能瞬间处理海量数据并提供客观的数学洞察,而人类教练则更擅长处理情感因素和行为矫正。

如果我使用预算软件,还需要财务教练吗?

预算软件侧重于记录,而财务教练(无论是AI还是人类)侧重于解读数据并提供改进策略,两者互为补充。

典型的财务教练费用是多少?

人类教练通常每小时收费150-300美元,而AI驱动的财务分析工具通常采用更经济的月度订阅制。

软件能否自动化财务教练所做的文档分析工作?

是的,现代AI工具可以自动提取PDF和扫描件中的数据,构建财务模型,完成以往需要数小时人工分析的工作。

招聘财务教练时应该看重什么?

应看重其数据处理的准确性、能否提供可执行的建议,以及是否具备处理复杂非结构化信息的能力。